佛山车船税征收规定指南

征收范围

属于《中华人民共和国车船税法》所附《车船税税目税额表》规定的车辆、船舶的所有人或者管理人,依照税收法律法规及相关规定确定的申报期限、申报内容,就其应税项目向税务机关申报缴纳车船税。

征收标准

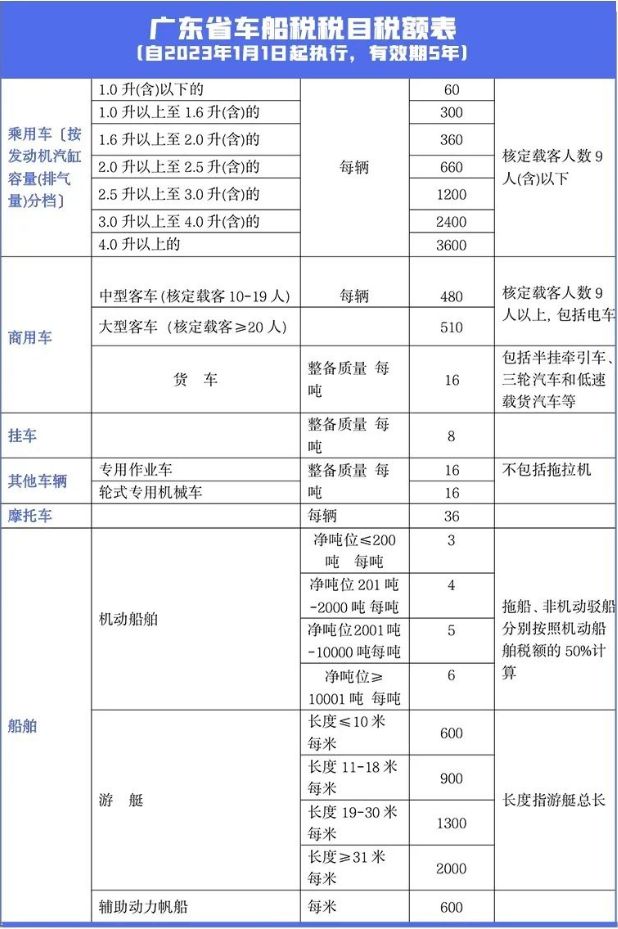

1、车船的适用税额依照《中华人民共和国车船税法》所附《车船税税目税额表》执行。

2、车辆的具体适用税额由省、自治区、直辖市人民政府依照《中华人民共和国车船税法》所附《车船税税目税额表》规定的税额幅度和国务院的规定确定。

3、船舶的具体适用税额由国务院在《中华人民共和国车船税法》所附《车船税税目税额表》规定的税额幅度内确定。

举例:孙某2021年9月20日在广东珠海购置一辆1.8升排量、核定载客人数为5人的国产乘用车。其2021年应纳车船税额为360÷12×4=120(元)2022年应纳车船税额是360元

减免政策

1、减半征收车船税:

对符合条件的节能汽车,减半征收车船税(具体参照《享受车船税减免优惠的节约能源使用新能源汽车车型目录》)。

2、免征车船税:

① 捕捞、养殖渔船。

②军队、武装警察部队专用的车船。

③警用车船。

④悬挂应急救援专用号牌的国家综合性消防救援车辆和国家综合性消防救援专用船舶。

⑤依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船。

⑥使用新能源的车船。

⑦从2016年1月1日起,广东省继续对公共交通车船,以及农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车免征车船税。

不征收车船税的常见情形:

①香港特别行政区、澳门特别行政区、台湾地区的机动车。具体以号牌种类作为认定依据,使用的发牌机关代号为“粤Z”。临时入境的外国车船和香港特别行政区、澳门特别行政区、台湾地区的车船,不征收车船税。

②纯电动乘用车、燃料电池乘用车。具体是指:燃料种类为纯电动或燃料电池,在设计和技术特性上主要用于载运乘客及随身行李,核定载客人数包括驾驶人在内不超过9人的汽车。